Technical Analysis, Quant & Algotrade

Sự ra đời của các phương pháp

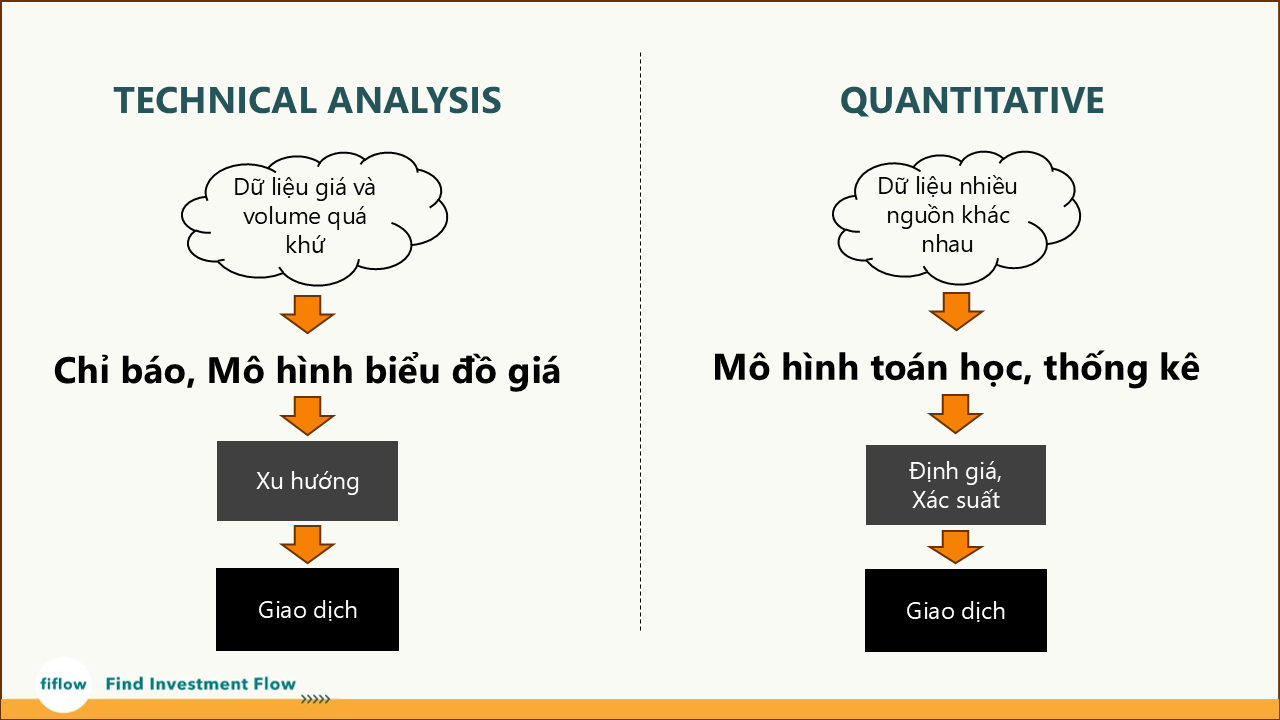

Đầu những năm 1900s, phân tích kỹ thuật (technical analysis, gọi tắt là TA) được phổ biến khi các nhà giao dịch chứng khoán, hàng hóa kế thừa những ý tưởng của Charles Dow và William Peter Hamilton. Phân tích kỹ thuật tập trung phân tích vào các xu hướng, chỉ báo, mô hình, tâm lý thị trường thông qua các biểu đồ.

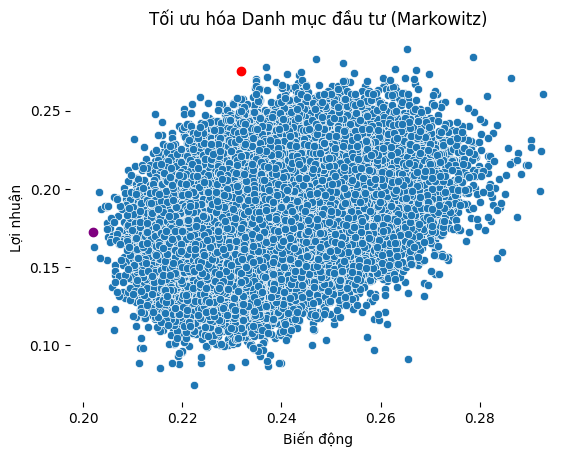

Đến những năm 1950s, khi Harry Markowitz giới thiệu về bài toán tối ưu danh mục của mình, đã tạo tiền đề cho sự phát triển của tài chính tính toán (computational finance) mà quantitative trading là một nhánh trong này. Bài toán về tối ưu danh mục đòi hỏi sức mạnh tính toán của máy móc lớn. Và khi máy móc càng phát triển vào cuối những năm 1900s, computational finance thực sự phát triển mạnh mẽ. Giao dịch thuật toán (Algorithm trade, hay gọi tắt là algotrade) và đầu tư định lượng (quantitative investing, hay gọi là quant investing) được biết đến rộng rãi đến tận bây giờ. Quant trading là một nhánh nhỏ trong quant investing, sẽ được gọi chung hết là quant trong bài viết.

Khác biệt giữa TA và Quant

Có rất nhiều sự mơ hồ của mọi người, không phân biệt rõ được khi nói về TA và Quant. Thậm chí, việc một người sử dụng AI vào trading cũng tự cho mình là Quant trader. Quant có thể sử dụng các chỉ báo kỹ thuật trong TA để phục vụ cho các việc tính toán các mô hình toán học khác. Điều này gây ra một số hiểu lầm rằng việc tính toán các chỉ báo TA là đang theo quant. Thực tế không phải như vậy.

TA và Quant đều tối ưu hóa quyết định giao dịch, đầu tư nhưng vẫn có những khác biệt đáng kể. Đó chính là cách tiếp cận và phương pháp thực hiện.

TA chủ yếu dựa vào dữ liệu giá và khối lượng giao dịch trong quá khứ để dự đoán xu hướng tương lai. Còn Quant là sử dụng mô hình toán học, thống kê và thuật toán để phân tích dữ liệu, tìm cơ hội và thực hiện giao dịch. Điểm khác biệt lớn nhất đó chính là việc mô hình toán học. Một Quant trader/analyst phải tự xây dựng hoặc sử dụng các mô hình toán học có sẵn để tìm kiếm cơ hội giao dịch. Ví dụ cụ thể về các mô hình toán học phổ biến như mô hình Black Scholes để định giá quyền chọn, mô hình CAPM để định giá cổ phiếu hay mô phỏng Monte Carlo để phân tích rủi ro.

Algotrade

Còn Algotrade là gì? Algotrade hiểu đơn giản là giao dịch theo thuật toán. Thuật toán đó có thể là về phân tích kỹ thuật hay về định lượng. Giao dịch theo thuật toán được dùng trong cả 2 phương pháp TA và Quant. Trader giao dịch theo thuật toán cũng không cần nhất thiết phải nghĩ ra thuật toán mà có thể sử dụng một thuật toán có sẵn. Algotrade thường gắn liền với việc tự động hóa việc giao dịch.

Một ví dụ, đơn giản về algotrade được ứng dụng cho cả 2 phương pháp TA và Quant. Ví dụ, khi một cổ phiếu bị bán quá mức. Nếu thuật toán theo TA dựa trên vùng quá mua và quá bán của RSI, máy tính sẽ phát hiện chỉ báo RSI xuống dưới mức 30 và tự động thực hiện lệnh mua. Còn đối với Quant, nếu dựa trên thuật toán mean reversion, máy tính cũng phát hiện ra cổ phiếu đã bị định giá thấp so với lịch sử của nó và cũng tự động thực hiện lệnh mua.